Vea "In The Legal Know" con Vincent J. Russo Vincent apareció en CFN Live el...

¿Cómo puede ayudarme un fondo asesorado por donantes a planificar mi jubilación?

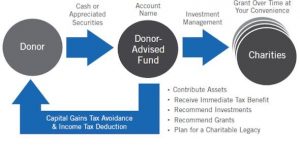

Cuando ayudamos a nuestros clientes a planificar su jubilación, muchos expresan su interés por reservar dinero para obras benéficas. Algunos clientes tienen una organización benéfica específica en mente, mientras que otros simplemente quieren reservar una cantidad para donarla a una organización benéfica en una fecha posterior. Un fondo asesorado por el donante, o DAF, es un vehículo perfecto para hacer donaciones benéficas, además de ofrecer ventajas fiscales.

Un DAF es un fondo o cuenta creado, mantenido y gestionado por una organización benéfica pública (según se define en la Sección 501(c)(3) del Código de Rentas Internas). Cada DAF se compone de donaciones realizadas por  donantes particulares y destinados a donaciones benéficas. Un donante puede aportar efectivo, valores u otros activos apreciados (más adelante) y una vez depositados los activos en el DAF, el donante tiene derecho a una deducción benéfica a efectos del impuesto sobre la renta. Como su nombre indica, el donante asesora al fondo sobre cómo conceder finalmente el dinero a sus organizaciones benéficas favoritas. Si el donante opta por no designar una organización benéfica, su donación se invertirá según sus preferencias con la posibilidad de crecer libre de impuestos.

donantes particulares y destinados a donaciones benéficas. Un donante puede aportar efectivo, valores u otros activos apreciados (más adelante) y una vez depositados los activos en el DAF, el donante tiene derecho a una deducción benéfica a efectos del impuesto sobre la renta. Como su nombre indica, el donante asesora al fondo sobre cómo conceder finalmente el dinero a sus organizaciones benéficas favoritas. Si el donante opta por no designar una organización benéfica, su donación se invertirá según sus preferencias con la posibilidad de crecer libre de impuestos.

¿Hay algún requisito que deba conocer?

Como punto de partida, el donante suele necesitar al menos 5.000 dólares para abrir una cuenta; sin embargo, una vez establecida, el donante puede hacer donaciones benéficas de tan sólo 50 dólares. A diferencia de otros vehículos benéficos que tienen distribuciones anuales obligatorias (por ejemplo, las fundaciones privadas requieren una distribución anual del cinco por ciento), el DAF no tiene un calendario de distribución obligatorio. Dado que la donación al DAF se trata como una donación a una organización benéfica pública 501(c)(3), las donaciones en efectivo están limitadas a una deducción del impuesto sobre la renta de hasta el 50% de la renta bruta ajustada (RB ajustada) del donante y las donaciones de bienes con plusvalía a largo plazo tienen un límite del 30% de la RB ajustada del donante.

Pero, ¿en qué se diferencia esto de donar simplemente a una organización benéfica?

Un DAF es como una cuenta de ahorros benéfica o una hucha. Un DAF permite al donante donar activos y recibir una deducción fiscal hoy, y retrasar la concesión de los fondos a una organización benéfica hasta más adelante. Mientras tanto, los activos del fondo siguen creciendo libres de impuestos. Además, a diferencia de algunas organizaciones benéficas que no pueden aceptar donaciones que no sean en efectivo, un donante puede aportar activos apreciados a un DAF. Se trata de una gran oportunidad porque permite al donante evitar el pago de las plusvalías que se producirían si vendiera los bienes revalorizados para donarlos a una organización benéfica, y deducir el valor de mercado de los bienes.

Póngase en contacto con un abogado experto en planificación patrimonial si está pensando en hacer una donación benéfica. De este modo, se asegurará de elegir el vehículo de donación benéfica más adecuado para su situación.

Amit Ochani

Amit Ochani

Russo Law Group, P.C.

100 Quentin Roosevelt Blvd., Suite 102

Garden City, NY 11530

800-680-1717

Entradas relacionadas

Esta entrada tiene 0 comentarios