Understand the intricacies of tax return filings. Vincent J. Russo shares crucial insights to make filing easier.

This originally aired on the Catholic Faith Network’s show CFN Live: https://youtu.be/Bp7mLDSeHM0

Centrarse en las ventajas y desventajas de las liquidaciones de seguros de vida es un tema importante a tratar hoy en día. Vemos los numerosos anuncios de televisión en los que se promocionan las ventajas de vender su póliza de seguro de vida, pero la venta tiene sus ventajas y sus inconvenientes, y también puede haber otras opciones a tener en cuenta.

Acuerdo de vida

Un acuerdo de vida es la venta de una póliza de seguro de vida a un tercero. El titular de una póliza de seguro de vida la vende a cambio de un pago en efectivo inferior al importe total de la prestación por fallecimiento. El comprador se convierte en el nuevo propietario y/o beneficiario de la póliza de seguro de vida, paga todas las primas futuras y cobra el importe total de la prestación por fallecimiento cuando fallece el asegurado.

Esto es diferente de un acuerdo de viático, que es cuando una persona con una enfermedad terminal o crónica vende su póliza de seguro de vida. Dependiendo del tipo de liquidación, las consecuencias fiscales son diferentes.

¿Puede alguien vender su póliza de seguros?

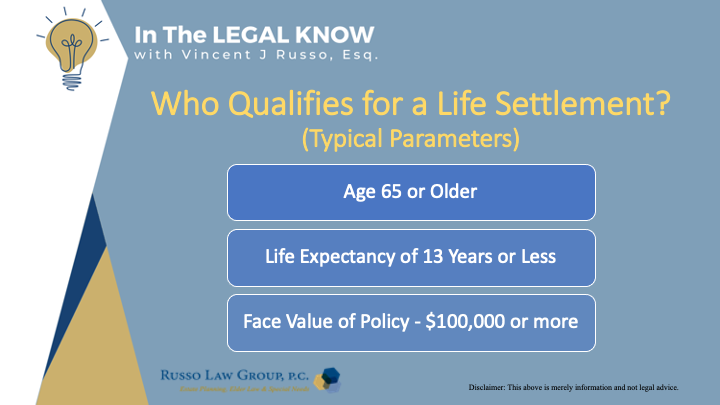

A continuación se indican los parámetros típicos necesarios para una liquidación de vida.

La póliza debe tener al menos dos años de antigüedad y la prestación por fallecimiento debe ser de al menos 100.000 dólares o más. En la mayoría de los casos, la edad mínima para poder optar a un seguro de vida es de 65 años. Por lo general, cuanto mayor sea usted, más probabilidades tendrá de optar a una indemnización por fallecimiento.

Sin embargo, la edad no es el único factor que determina su idoneidad. El candidato más adecuado para un acuerdo de seguros de vida es aquel cuya esperanza de vida sea inferior a 13 años.

Normalmente, las primas de la póliza deben ser inferiores al 5% del importe nominal de la póliza. La póliza debe ser de vida universal, a plazo convertible, de vida variable, de vida entera o de segundo fallecimiento para poder optar a un acuerdo de seguros de vida. Se puede vender prácticamente cualquier póliza de seguro de vida.

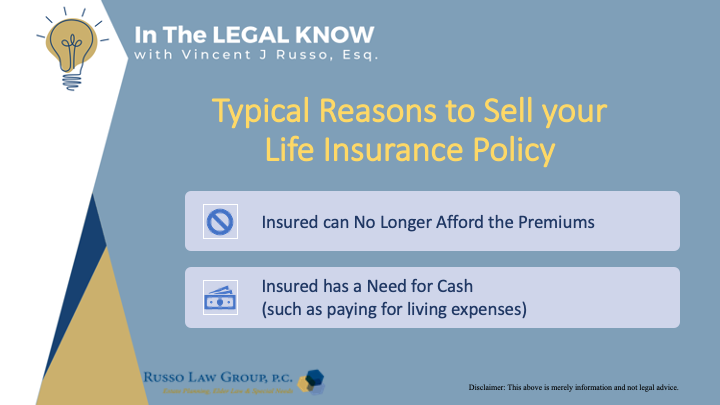

Razones a tener en cuenta a la hora de vender un seguro de vida.

Hay varias razones por las que alguien puede querer vender la póliza.

Dos razones típicas son:

- El asegurado ya no puede pagar las primas.

- El asegurado necesita dinero en efectivo (por ejemplo, para pagar los gastos de manutención).

A modo de antecedente, se calcula que hasta el 90% de las pólizas de seguro de vida se dejan vencer por los titulares antes del momento de su fallecimiento.

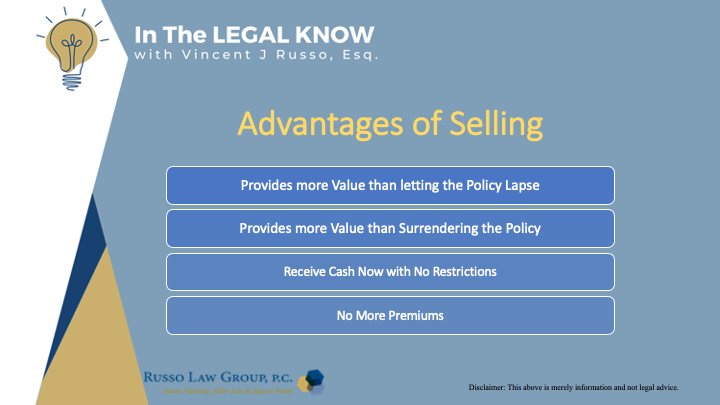

Ventajas e inconvenientes de vender una póliza de seguro de vida.

Como todo en la vida, vender un seguro de vida tiene ventajas e inconvenientes.

Cuando se trata de liquidaciones de seguros de vida, algunas de las ventajas son:

- Le aporta más valor que dejar que su póliza caduque o rescatarla.

- Reciba un único pago en efectivo para utilizarlo como desee, sin restricciones.

- Se acabaron las primas.

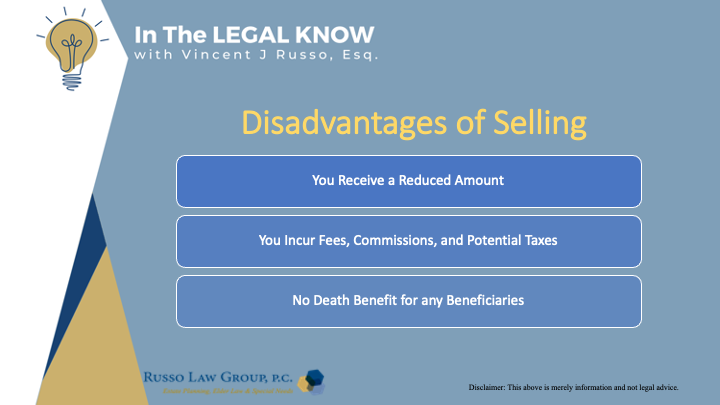

Veamos ahora las desventajas.

Los contras de un acuerdo de vida pueden incluir cosas como:

- Dejar de ser titular de su póliza. El importe que recibirá oscilará entre el 10 y el 30% del valor de la prestación por defunción.

- Incurrir en impuestos sobre su suma global de dinero en efectivo.

- Posibles gastos y comisiones durante la venta de su póliza.

- Sin prestación por defunción para ningún beneficiario

Preguntas clave a la hora de plantearse qué hacer con un seguro de vida.

- ¿Sigo necesitando la protección de un seguro de vida?

- ¿Necesitaré y reuniré los requisitos para un nuevo seguro de vida en el futuro?

- Si vendo mi póliza, ¿cómo decidirán cuánto recibiré realmente después de impuestos y costes?

Otras opciones

El titular de una póliza de seguro de vida dispone de varias opciones:

- Averigüe si tiene algún valor en efectivo en su póliza de seguro de vida. Puede utilizar parte del valor en efectivo para cubrir sus necesidades inmediatas y mantener la póliza en vigor para sus beneficiarios sin tener que venderla a terceros. También puede utilizar el valor en efectivo como garantía para un préstamo de una entidad financiera.

- Revise otras fuentes de dinero en efectivo que puedan satisfacer sus necesidades financieras a un coste inferior al de un acuerdo de vida.

- Sepa que sus acreedores podrían reclamar el producto.

- Averigüe si perderá alguna prestación de asistencia pública, como cupones de alimentos o Medicaid, en caso de obtener una indemnización en metálico.

Le sugiero que se ponga en contacto con su agente de seguros, su asesor financiero y un asesor fiscal profesional para conocer a fondo sus opciones y las consecuencias de vender su póliza de seguros.

Esperamos que este artículo le haya resultado útil. Póngase en contacto con nuestra oficina hoy en 1 (800) 680-1717 y programar una cita para discutir lo que tiene sentido para usted y sus seres queridos.

Entradas relacionadas

Comments (0)